编者按:2024年,面对酒类消费市场进入转型期,酒业发展也进入到冷静期,“库存高企”问题尤为突出,存量时代特征愈发鲜明,80%的企业表示,市场有所遇冷。产业向优势产区、优势企业、优势品牌集中的趋势愈加明显。

在此背景下,湖南酒业协会联合湖南红网发布《湖南白酒市场调研报告》(以下简称《报告》),结合《2024湖南白酒市场综合实力指数榜》,以2024年1-7月湖南酒水市场为切入口,观察酒类消费市场表现情况,并分析其背后逻辑及成因,判断未来趋势和需要关注的重点。

【相关报道】

红网时刻新闻记者 杨淑华 长沙报道

业内有个说法,贵州、四川人会酿酒,湖南人会卖酒。湖南并不缺乏酒类营销人才,一些酒类营销企业做得很大、很成功。湖南虽然不是产酒大省,但湖南算得上是销酒大省。湖南人喜欢竞争,白酒行业的地方保护主义在湖南基本不存在,市场具有相当高的包容性和开放性。湖南人爱面子,消费档次较高,“喝名酒”是湖南市场的一大特点。

更重要的特征是,湖南市场正处于一个“浓转酱”的阶段。

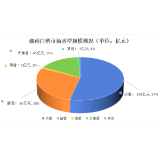

《湖南酒市调研报告》显示,从香型方面来看,湖南省白酒整体呈现出酱香持续增长,大兼香震荡向上的趋势,但总体依然以浓香为主的整体格局。据湖南省酒业协会方面介绍,受历史文化影响,湖南消费者对名酒情有独钟,川酒“六朵金花”在湖南很受欢迎,也已具备一定市场规模;茅系酱酒、习酒、珍酒、国台等贵州品牌总量同样不容小觑;洋河、古井贡等名酒在湖南销量可观且增势不减,浓香白酒市场氛围整体良好。

从市场情况看,2023年至2024年上半年,浓香型白酒在湖南市场整体销售情况较为稳定,以全国流通的五粮液、泸州老窖、洋河、剑南春等名酒以及湖南品牌湘窖为主,且整体市场格局相对稳定。来自湖南酒业协会调研数据显示,2023年,洋河、剑南春、水井坊、舍得、古井贡这几个品牌在湖南的营收分别为10亿、7亿、4亿、2亿、1亿。

“浓香的增长源于洋河、国窖、泸州老窖系列酒、古井贡、舍得等名酒强力带动下的整体上移。”湖南省酒业协会名誉会长刘维平介绍,湖南市场主要还是以浓香为主,浓香增长稳定,目前势头增长比较快的有洋河,此外,泸州老窖系列酒也在恢复增长。“泸州老窖系列酒的增长主要源于二曲、特曲及特曲60等产品的发力,而洋河此前一直在3-4亿徘徊,最近几年以每年30%的幅度在增长。”

酱香型白酒在湖南的增长趋势显著增加,三年增长了60%,截至2023年末已经达到约80亿规模。习酒、郎酒、珍酒、国台、小糊涂仙、金沙这几个品牌的营收规模大约为8亿、10亿、5亿、5亿、5亿、2亿。在酱酒热潮下,湖南本地的酱酒品牌“武陵酒”也乘势而起,在老名酒复兴的征程上作出新成绩,发挥差异化优势,在高端酱酒阵营独树一帜。自2015年来,打破固有销售模式,每年实现40%的复合增长,今年有望突破12个亿的销售规模。

同时,随着湖南省政府加大支持湘酒产业高质量发展力度,根据发展规划,争取到 2025 年将湘酒打造成年销售额突破500亿元的产业;以区域集群为中心,建立优质白酒原酒生产基地,不断做大总量,提升质量;做强品牌,重点打造酒鬼、湘窖、武陵、德山、雁峰、天之衡等白酒品牌,包括酱酒品牌;要培育一批大型酒类经销企业,不断提高湘酒的市场占有率。可以预见,随着武陵酱酒工业园扩建、湘窖二期扩建等项目的重点推进实施,湖南白酒特别是酱酒将得到快速发展。

大兼香品类阵营出现变动,白云边、口子窖等省外品牌在湖南市场都有不同程度的涌入,而作为湘酒销售冠军的酒鬼酒在湖南省内市场份额却出现下滑,由于这些年太过注重全国化,酒鬼酒在湖南“大本营”的市场份额仅7%~8%。清香型白酒在湖南省占比较少,汾酒在湖南省仅有2亿出头的规模。清香型白酒现阶段难以成为湖南地区的主要用酒与饮食习惯有关,湖南人普遍饮食口味较重,更喜欢浓香和酱香型白酒佐餐。但有经销商表示,随着消费场景的不断变化,更适合勾调的清香型白酒或许会在未来取得一定增量。

预测未来,各香型在湖南市场将呈现多元化发展。因各头部企业已基本完成在湖南的渠道建设,湖南白酒市场下一阶段将从渠道战进入消费战阶段。于此同时,作为主流酱酒企业的重要“根据地”市场,湖南市场正处于一个“浓转酱”的阶段,酱香在湖南的发展也将从扩张期进入渗透期,也助力了湖南多香型发展的根基。

来源:红网

作者:杨淑华

编辑:李茜

本站原创文章,转载请附上原文链接。